000-0000

000-0000

华尔街见闻开yun体育网

德银觉得,若是好意思国经济衰败是由负面的供给侧冲击激发,可能推高通胀预期,舍弃好意思联储宽松空间或抬升期限溢价;其次是衰败会激发“好意思国例外论”叙事解析,番邦投资者会合手有好意思债的需求会减少,进而推高期限溢价和中性利率。

3月27日,德长远银行分析师Matthew Raski、Steven Zeng等最新的研报指出,即便好意思国经济将来可能步入衰败,10年期好意思债收益率也可能不会像传统周期那样大幅着落。

论说觉得,有两个中枢成分撑合手这一判断:一是潜在的“负面供给冲击”可能推高通胀预期,舍弃好意思联储宽松空间或抬升期限溢价。

二是“好意思国例外论”的消弱可能削弱番邦投资者对好意思国国债的需求,并推高期限溢价和中性利率中的非增长关联部分。

供应冲击激发相配规衰败、“好意思国例外论”的解析

具体而言,论说称,若是好意思国经济放缓是由供给侧冲击启动的(举例动力危险、供应链中断等),那么随之而来的通胀预期高潮可能会舍弃好意思联储奉行货币宽松策略的本领,致使可能导致期限溢价自己高潮,从而对永久收益率变成撑合手。

另一个可能是“好意思国例外论”的潜在弱化。

论说默示,近期市集愈发关爱好意思国的某些策略可能对外资投资者合手有好意思债的意愿产生负面影响。若是番邦投资者的需求消弱,这当然会增多好意思国国债的期限溢价,而近期期限溢价确乎呈现高潮趋势。

值得平缓的是,“好意思国例外论”的消弱不仅推高期限溢价,还可能对中性利率(r)产生上行压力。

论说说明说念,中性利率和期限溢价齐反应了储蓄供给相干于好意思元安全金钱需求的均衡状态。因此,需求的消弱不仅影响风险赔偿(期限溢价),也可能影响基准的无风险利率水平。

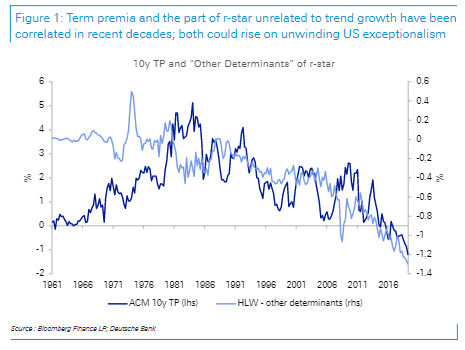

论说闪现,在以前几十年来,期限溢价总体呈着落趋势,部分原因是通胀风险镌汰,但也受内行储蓄多余、东说念主口结构变化以及金融危险后风险粉饰感情等成分激动需求增多。在这段时候,“其他决定成分”也有所着落,且在较低频率上与期限溢价弘扬出合理的关联性。

风险辅导及免责条件

风险辅导及免责条件

市集有风险,投资需严慎。本文不组成个东说念主投资提倡,也未辩论到个别用户极端的投资目标、财务景色或需要。用户应试虑本文中的任何看法、不雅点或论断是否合乎其特定景色。据此投资,拖累中意。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

拖累剪辑:郭建 开yun体育网

地址:新闻资讯科技园5960号

网站:www.fulin2020.com